카드론·현금서비스가 위험한 이유 7가지: 금리·신용점수·악순환까지 정리

카드론과 현금서비스는 빠르고 쉬운 대신 고금리, 신용점수 하락, 상환 부담 증가로 이어질 수 있습니다. 위험한 이유 7가지, 악순환 구조, 사용 전 체크포인트와 대안 방향을 한 번에 정리했습니다.

핵심만 모아, 쉽게 정리합니다

돈 관리부터 투자·세금까지, 실생활 금융 지식을 쉽게 정리합니다.

카드론과 현금서비스는 빠르고 쉬운 대신 고금리, 신용점수 하락, 상환 부담 증가로 이어질 수 있습니다. 위험한 이유 7가지, 악순환 구조, 사용 전 체크포인트와 대안 방향을 한 번에 정리했습니다.

월급날마다 돈이 어디로 사라지는지 모르겠다면 자동이체부터 정리하세요. 고정비·생활비·비정기비·저축을 분리하는 7단계 자동이체 세팅 순서와 실패를 막는 체크리스트를 정리했습니다.

소비 통제가 안 되는 이유는 의지가 아니라 구조 문제일 수 있습니다. 카드 결제 착시, 예산 부재, 스트레스성 소비, 구독 누수 등 7가지 원인을 점검하고 실전 해결 방향(통장 분리·자동화·예산)까지 정리했습니다.

대출은 금리만 비교하면 손해 볼 수 있습니다. 중도상환수수료, 상환방식, 변동금리 기준, 우대금리 조건, 부대비용 등 금리보다 중요한 조건 9가지를 정리했습니다.

신용점수는 대출 금리와 한도뿐 아니라 카드 발급, 전세자금대출, 이자 비용까지 영향을 줍니다. 신용점수의 역할, 불이익 사례, 올바른 관리 방법(연체·한도·조회·부채)까지 한 번에 정리했습니다.

통장쪼개기는 재테크의 기본입니다. 월급 통장 하나로 섞어 쓰면 새는 돈이 생깁니다. 생활비·고정비·비정기비·저축을 분리하는 실전 통장 구조와 자동화 방법을 정리했습니다.

개요 이번 글은 “돈이 안 모이는 이유”를 의지 부족으로 몰아가지 않고, 실제로 많은 사람들이 반복하는 관리 실수(시스템 문제)를 정리한 글입니다. 같은 월급이어도 돈이 모이는 사람은 “습관”보다 “구조”를 먼저 바꿉니다. 1) 예산 없이 ‘감’으로만 쓰는 실수 …

예금·적금 금리 숫자만 보면 손해 보기 쉽습니다. 세후 이자(실수령액) 계산법, 우대금리 체크리스트, 예시 비교로 내게 유리한 상품을 고르는 방법.

분배금 ETF는 ‘현금이 들어오니 좋다’로 끝나지 않습니다. 국내/해외, 계좌 유형에 따라 과세 방식이 달라 세금이 크게 체감될 수 있어요. 과세 구조를 10분 만에 정리하고, 세금 폭탄을 피하는 체크포인트까지 한 번에 알려드립니다.

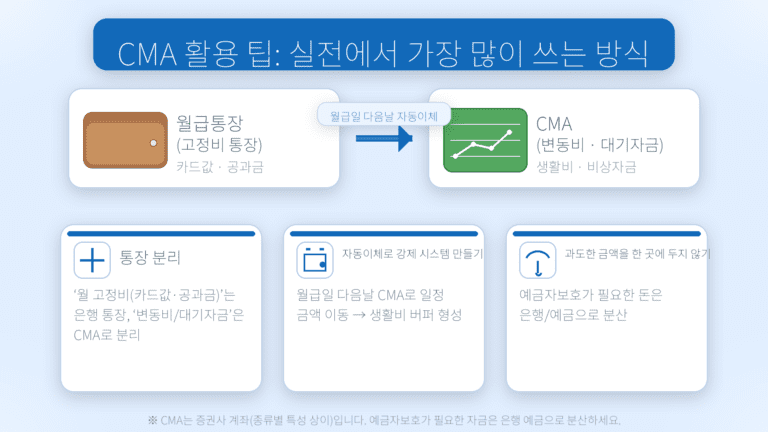

CMA 계좌는 ‘통장처럼 쓰면서도’, 은행 입출금 통장보다 조금 더 나은 수익을 기대할 수 있는 대표적인 단기 자금 보관처입니다. 다만 무조건 이득인 상품은 아니고, 구조를 모르고 개설하면 기대와 다른 이자·혜택·리스크를 경험할 수 있습니다. 이 글에서는 CMA의 …